协会动态

深圳市银行业协会微信公众号

微信扫描二维码,随时随地了解协会最新动态。 微信扫描二维码,随时随地了解协会最新动态。

|

关于赴贵州省学习考察中小企业精准扶贫、精准脱贫工作情况的报告

发布:

时间:2016-11-8 15:38:42 浏览:次

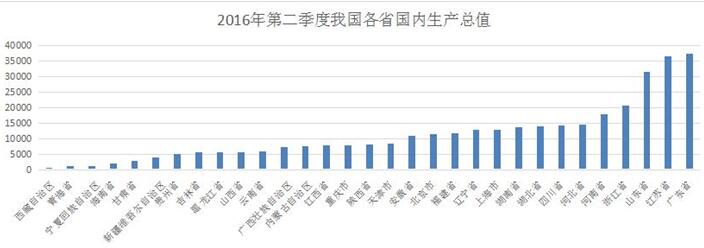

“十三五”时期是全面建成小康社会的决胜阶段,农村贫困人口脱贫是全面建成小康社会最艰巨的任务。习总书记、李克强总理多次对扶贫开发工作做出重要指示,中央和国家在《中共中央国务院关于打赢脱贫攻坚战的决定》,《中国农村扶贫开发纲要(2011-2020年)》等相关文件及一系列扶贫工作会议中,对当前扶贫工作做出了重要部署。 为深入贯彻落实党中央和国务院关于脱贫攻坚的战略部署,落实精准扶贫、精准脱贫的基本方略,2016年9月,由深圳市银行业协会中小企业专委会牵头,深圳市5家银行中小企业部代表、深圳市社会组织总会副秘书长及会员单位代表、相关媒体代表共15人,赴贵州省进行学习交流,探索如何实施精准扶贫、精准脱贫,现将学习情况报告如下: 一、贵州省贫困现状简析 贵州省,简称“黔”或“贵”,地处我国西南腹地,与重庆、四川、云南、广西接壤,是西南交通枢纽。辖贵阳市、遵义市、六盘水市、安顺市、铜仁市、毕节市、黔西南布依族苗族自治州、黔东南苗族侗族自治州、黔南布依族苗族自治州。根据国家统计局数据显示,贵州省2015年GDP为10502亿元,2016年2季度GDP为4936亿元,贵州省2015年GDP在全国范围内排名第25名。贵州省及全国GDP情况如下所示:

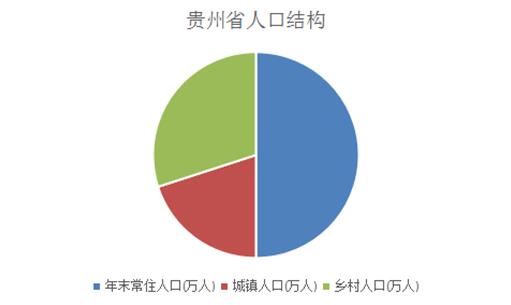

据最新人口数据,贵州省城镇人口为1040万元,乡村人口为2104万元,乡村人口占比为60%。

按照政府规定,年人均纯收入2800元以下的属于贫困人口,目前,我国有14个片区,592个贫困县,12.8万个贫困村。截止2015年年末,贵州省贫困人口493万人,贫困村7641个。在我国新划分的14个集中连片特困地区中,贵州有65个县分布在乌蒙山区、武陵山区和滇桂黔石漠化区三个集中连片特困地区。贵州省是全国贫困人口最多,贫困面积最大,贫困程度最深的省份,是全国扶贫工作的主战场。2016年贵州省计划减少农村贫困人口100万人,8个贫困县、120个贫困乡镇“摘帽”,2000个贫困村退出,精准扶贫、精准脱贫任务紧迫。 二、贵州省当地精准扶贫、精准脱贫的做法 (一)贵州省政府扶贫工作开展思路 贵州省委省政府高度重视扶贫工作,将大扶贫作为在“十三五”期间重点实施的两大战略行动之一。贵州省委员书记陈敏尔在全省扶贫开发大会上对扶贫工作提出一系列工作要求,将扶贫开发作为“第一民生工程”。省委、省政府陆续发送《中共贵州省委贵州省人民政府关于落实大扶贫战略行动坚决打赢脱贫攻坚战的意见》、《关于进一步明确2016年脱贫攻坚贫困退出目标任务及相关工作的通知》等,为全省落实精准扶贫工作提出指导性意见。 据了解,目前贵州省贫困现状的特点主要为“三重制约”:受区域整体贫困与民族地区发展滞后并存、经济建设落后与生态环境脆弱并存、人口素质偏低与公共服务滞后并存。贵州省政府主要通过产业帮扶、转移就业、生态移民搬迁、医疗救助、以及农村低保等举措推进有关扶贫工作。 在金融扶贫上,贵州省政府运用财政资金按“33112”的比例投向五个方面:30%用于扶贫产业,主要发展区域性规模化特色优势产业,其中30%以上用于探索资源变股权、资金变股金、农民变股民的“三变”改革,70%采取县级竞争入围方式分配到乡(镇)、村,与其他资金融合使用,发展地方特色优势产业;30%用于扶持农民专业合作社、村集体经济组织,带动贫困户发展到村到户生产经营性项目和公益性民生项目,要落实到贫困村、贫困户;10%用于小额扶贫“特惠贷”贴息,主要用于支持“5万元以下、3年期以内、免除担保抵押、扶贫贴息支持、县级风险补偿”的专项小额扶贫到户贷款贴息,要落实到贫困村、贫困户;10%用于扶贫培训,主要支持“雨露计划”和扶贫干部培训,其中扶贫干部培训资金不能超过10%;20%用于改善生产生活条件,支持贫困村(不含村级)以下小型公益基础设施建设,重点支持产业基础设施建设。 (二)中国银行贵州省分行对落实精准扶贫已形成较为成熟的机制 1、建立金融扶贫领导与工作机制 成立由核心管理者参与的工作领导小组,研究审议金融扶贫工作重大事项,加强扶贫工作组织领导。 2、加大重点领域信贷投入 发挥贵州白酒、烟、茶、民族医药及旅游“五张名片”优势,利用贵州大数据、大旅游、大生态 “三个长板”,鼓励信贷资源倾斜特色行业,大力支持区域优势产业发展,改变贫困地区经济现状,弥补“脱贫攻坚 ”短板,带动贫困地区脱贫致富,并围绕政府政策及规划适时调整政策导向。 坚持以贫困地区的小微客户及“三农”客户为主,按照“小额、分散”的贷款投放原则,实施贷款组合管理,将贷款额度主要用于满足小微及“三农”客户的融资需求。 支持重点交通基础设施建设。主动加强地方合作,积极跟进重点路网建设和扩能改造项目、交通枢纽项目,加强政府购买服务、PPP等融资模式创新与应用。 3、积极推行金融扶贫产品与服务创新 配合地方政府及金融监管部门扶贫工作,推动“两权”抵押贷款落地实施,围绕贫困户与贫困人口,整合“两权”抵押贷款及其他合适的金融产品,探索创新金融服务方案。 积极搭建交流平台,招募海外中小企业为泛农业企业、种养殖农户等中小企业提供业务撮合机会,助力泛农业中小企业走出去,实现“黔货出山、黔货出海”。 围绕政府财政资金使用规划,充分发挥财政资金杠杆和引导作用,为泛农业企业、种养殖农户提供贷款支持,缓解地区企业融资难、融资贵情况,加快产业规模化发展进程。 4、全面提升贫困地区普惠金融服务能力 完善与金融同业机构的合作。拓展与国家开发银行、农业发展银行的合作,完善定价机制,为其贫困地区重点项目等做好资金保障。 推广助学贷款业务。严格落实国家助学贷款政策,帮助家庭经济困难学生解决学费问题。 推出三农专属个人金融产品。在发卡、结算、农民工特色渠道服务等方面推出多项优惠措施。 加快农村地区服务点的网络铺设,完善农村地区电子银行渠道服务。针对外出务工人员等客户群体,推广特色产品,充分利用网上银行、手机银行渠道服务效能,丰富资金结算应用场景及加大与通讯运营商、电商平台的外部资源整合。 三、启示和建议 (一)“银行+”特色服务助力贫困地区走出去 中国银行充分发挥国际化经营优势,帮助国内中小企业与具备先进技术的国外企业对接,交流先进技术、资金和管理经验,并有力推动了双边或多边民间经贸往来,助力中小企业“国货出山,国货出海”,带动贫困地区经济发展,具借鉴意义。 银行机构可联动社会组织搭建民营企业交流平台,充分激发市场活力,发挥国内先进地区企业资金、技术、市场、管理等优势,通过资源开发、产业培育、市场开拓、村企共建等多种形式到贫困地区投资兴业、培训技能、吸纳就业、捐资助贫,参与扶贫开发,发挥辐射和带动作用,助力贫困地区企业及个人的业务发展。 (二)充分发挥政府财政资金杠杆作用,形成合力 积极发挥财政资金引导和杠杆作用,撬动更多资源投向贫困地区,围绕风险代偿金加大信贷支持的思路,以政府风险代偿金为增信手段。据了解,截至5月底,贵州省中小企业总产值占全省规模以上工业的比重超过了七成,而中小企业在全省金融机构的贷款余额仅占同期全部企业贷款增量的三成左右,融资难、贷款难成为制约全省中小企业发展的瓶颈,同时也是全国普遍性问题。我们应积极探索各级政府或政府机构之间针对信贷支持的组合方案,围绕政府财政资金有效使用的综合服务方案,扩大财政资金可支持的业务范围,缓解贫困地区企业及个人的融资难题,发展财政支持的衍生服务,强化与政府的合作,形成合力。 (三)选取优势产业重点发展,争取实现弯道超车 在产业转型方面,深圳地区在互联网+与大数据有积极探索,如银行机构与基于小微企业纳税大数据公司合作,推行银税互动解决小微企业融资难题;深圳市银行业协会联动金融机构搭建小微企业公益网络平台“微笑网”等。贵州省也顺应时代的发展,制定“大扶贫、大数据”是十三五期间贵州最大的发展战略。目前贵州省已建设了全国首个国家级大数据综合实验区,选择重点发展“数据中心”及“呼叫中心”两大基础工程,并规划发展大数据有关产业链,通过新产业创造经济增长点。 贵州省与重庆、四川、云南、广西接壤,当地旅游产业、农业、酒业、医药业等传统产业与其他省份对比,产业优势其实并不明显。贵州省地区气候凉爽和电力能源丰富是建设数据中心的合适地方,当地政府通过选择优势产业作为战略产业,一方面可吸引资源同时提升地方知名度,有利于招商引资;一方面利用互联网+及大数据的运用,能带动省内传统行业发展,促进产业优化升级。因此,扶贫工作需要战略眼光,除解决当前贫困问题还应加强未来部署,挖掘地方优势和研究新兴产业发展,加强局部的资源倾斜,寻找脱贫突破口。

上一篇:

协会召开研究发展工作委员会九月份主任会议

|

|